W ostatnich tygodniach media obiegły doniesienia sugerujące, że Urząd Skarbowy śledzi każdą transakcję na kontach bankowych Polaków. Czy rzeczywiście tak jest? Wyjaśniamy, jak naprawdę działa system monitoringu transakcji bankowych, kiedy US ma dostęp do Twoich danych oraz jakie są realne progi raportowania do GIIF.

Kiedy US z pełnym dostępem?

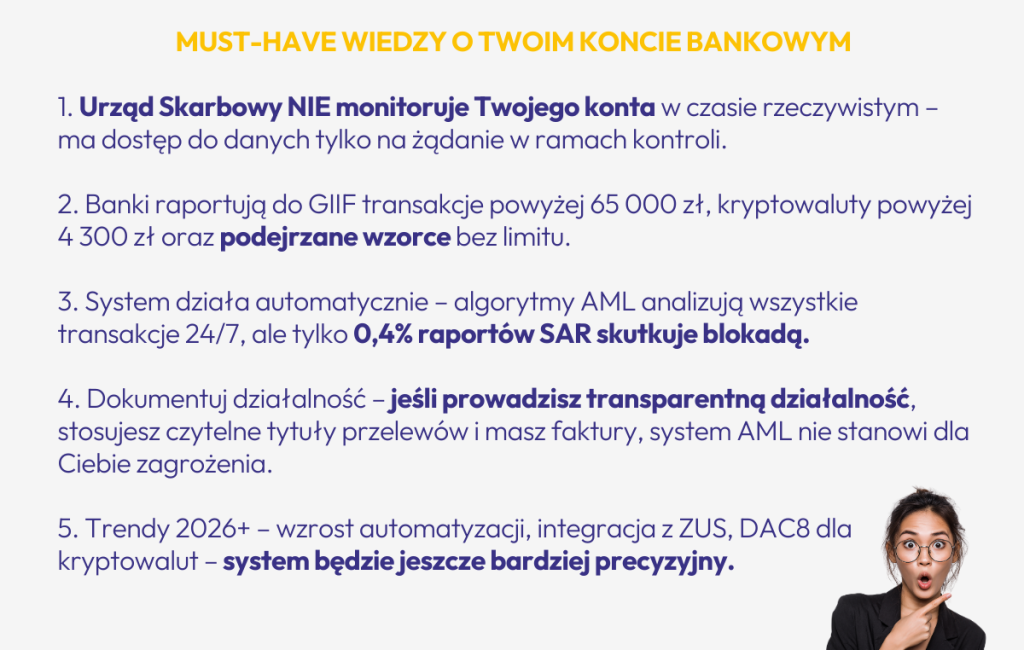

Zacznijmy od najważniejszego: Urząd Skarbowy nie monitoruje Twojego konta bankowego w czasie rzeczywistym. To kluczowa informacja, która często ginie w medialnym szumie. US nie ma automatycznego dostępu do historii przelewów i nie śledzi każdej transakcji na bieżąco. W praktyce dostęp US do danych bankowych następuje na żądanie w ramach kontroli podatkowej lub postępowania – zgodnie z art. 282b Ordynacji podatkowej (obowiązuje od lipca 2022 r.). Urząd może żądać informacji bez konieczności powiadamiania właściciela konta, ale wymaga to podstawy prawnej, najczęściej w postaci podejrzenia naruszeń podatkowych.

AML i GIIF – kto i co za tym stoi?

Prawdziwy monitoring prowadzą banki, które zgodnie z Ustawą o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML) z 1 marca 2018 roku muszą stosować zaawansowane systemy automatycznej analizy transakcji. Wykryte anomalie są następnie raportowane do Generalnego Inspektora Informacji Finansowej (GIIF).

Progi raportowania transakcji do GIIF – co podlega monitorowaniu?

⚠️ Uwaga! Nawet jeśli Twoje transakcje nie przekraczają progów, mogą zostać zgłoszone jako podejrzane (SAR – Suspicious Activity Report), jeśli wykażą nietypowe wzorce, jak np.:

● Wielokrotne drobne przelewy z różnych kont sumujące się do dużej kwoty

● Regularne przelewy zagraniczne bez jasnego uzasadnienia biznesowego

● Niejasne tytuły przelewów, brak numerów faktur

● Żądanie szybkiej wypłaty dużych kwot bez powodu

Są to typowe symptomów, które charakteryzują nieuczciwe transakcje. Stanowią więc one sygnał dla banku, by zweryfikować przelew.

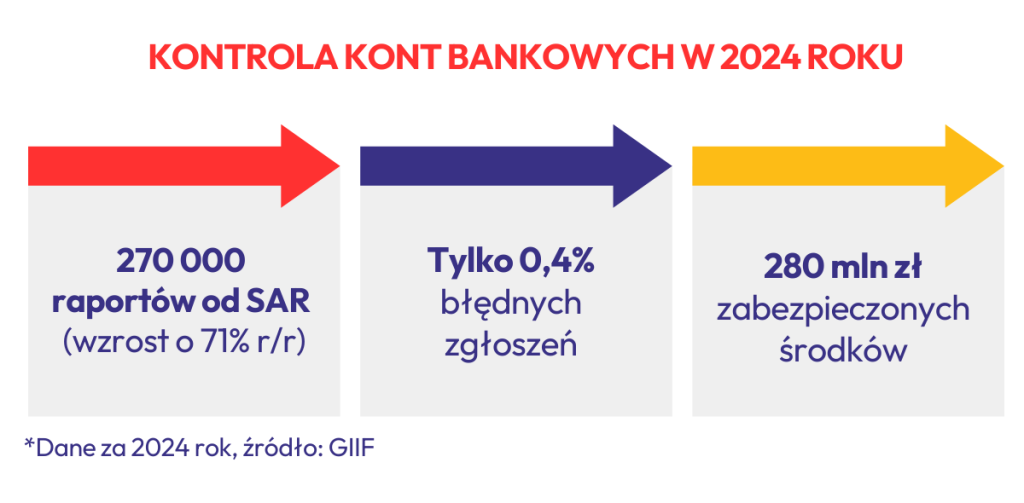

Dane, które wiele mówią

Dane z raportu GIIF za 2024 rok (za rok 2025 pojawią się 03/04.2026) jasni wskazuje na skalę działania systemu przeciwdziałania praniu pieniędzy.

Co istotne, tylko 0,4% raportów SAR skutkuje faktyczną blokadą konta. To pokazuje, że system jest precyzyjny i koncentruje się na rzeczywiście podejrzanych przypadkach, a nie na masowym blokowaniu kont uczciwych obywateli.

Weryfikacja transakcji przez banki

Banki stosują dwutorowy system weryfikacji transakcji:

1. Automatyczna analiza AML (24/7)

Zaawansowane algorytmy skanują wszystkie transakcje w czasie rzeczywistym, analizując wzorce, częstotliwość, kwoty i zgodność z profilem klienta. System automatycznie wykrywa anomalie i generuje alerty dla analityków.

2. Ręczna weryfikacja przez specjalistów Jeśli system wykryje podejrzaną transakcję, bank kontaktuje się z klientem (telefon, SMS, aplikacja), prosząc o wyjaśnienie źródła środków i dostarczenie dokumentów (faktury, umowy). Brak odpowiedzi lub niesatysfakcjonujące wyjaśnienia prowadzą do raportu SAR lub blokady konta przez system STIR (do 72 godzin).

💡 Dobre praktyki: Jeśli bank kontaktuje się z Tobą w sprawie transakcji, zawsze odpowiadaj szybko i dostarczaj pełną dokumentację. To najszybsza droga do odblokowania środków i uniknięcia eskalacji sprawy do GIIF.

Co nowego w 2026?

Od 1 stycznia 2026 roku weszła w życie dyrektywa DAC8, która nakłada na giełdy kryptowalutowe obowiązek raportowania transakcji fiat-krypto, NFT i innych aktywów cyfrowych do Krajowej Administracji Skarbowej. Dane będą wymieniane automatycznie między krajami UE – to koniec anonimowości w transakcjach kryptowalutowych. Dodatkowo od 1 listopada 2026 roku banki i instytucje finansowe zyskają dostęp do danych ZUS (terminowość składek, zadłużenie) w celu weryfikacji zdolności kredytowej, jednak będzie się to odbywać za zgodą przedsiębiorcy. To odwrotny kierunek wymiany danych niż dotychczas.

Czy system monitoringu ma sens? Plusy i minusy

Każdy system ma swoje zalety i wady. Przyjrzyjmy się im obiektywnie:

Zalety systemu AML i monitoringu transakcji:

● Skuteczna walka z przestępczością finansową: W 2024 roku zabezpieczono 280 mln zł pochodzących z nielegalnych źródeł

● Ochrona przed oszustwami: 90% transakcji jest weryfikowanych automatycznie, co chroni klientów przed fraudem

● Redukcja szarej strefy: System zmusza do transparentności i dokumentowania źródeł dochodów

● Szybsza weryfikacja przy kredytach: Banki mogą szybciej ocenić źródła dochodów dzięki elektronicznej wymianie danych

Wady i kontrowersje:

● Naruszenie prywatności finansowej: Wrażenie permanentnej inwigilacji transakcji bankowych

● Fałszywe alarmy: Choć rzadkie (0,4%), mogą prowadzić do czasowych blokad kont uczciwych klientów

● Obciążenie biurokratyczne: Konieczność wyjaśniania transakcji i dostarczania dokumentacji

● Ryzyko nadużyć: NIK (Najwyższa Izba Kontroli) krytykuje niektóre aspekty systemu STIR

O czym warto pamiętać?

System monitoringu transakcji bankowych to temat złożony, budzący emocje i kontrowersje. Kluczem jest zrozumienie, że jego celem jest walka z przestępczością finansową, a nie inwigilacja. Jeśli Twoje transakcje są zgodne z prawem, nie ma się czego obawiać.