Zima to okres podwyższonego ryzyka wypadków – od poślizgnięć na lodzie po kontuzje narciarskie. Dla pracodawców oznacza to większą absencję chorobową i przestoje w pracy. Dlatego grupowe ubezpieczenie od utraty dochodu to nie tylko ochrona pracowników, ale też strategiczne narzędzie zarządzania kosztami, a nawet employer brandingu. Z czego to wynika?

Zimowe wypadki w liczbach

Statystyki nie pozostawiają złudzeń – zima to najtrudniejszy okres dla bezpieczeństwa zdrowia. Około 1 000 urazów kończyn rocznie notuje się tylko na beskidzkich stokach narciarskich. Do tego dochodzą tysiące przypadków poślizgnięć na lodzie w drodze do pracy, upadków na śliskich chodnikach czy wypadków podczas zimowych aktywności. GUS podaje, że aż 38,8% Polaków uczestniczy w sportach zimowych – to miliony potencjalnie narażonych pracowników. Każdy z tych wypadków oznacza dla pracodawcy nie tylko przestój, ale też realne koszty: rekrutację zastępstw, przeciążenie pozostałych pracowników i spadek efektywności zespołu. Dlatego warto działać proaktywnie, zamiast reagować, gdy problem już się pojawi.

Jak zabezpieczyć się na mróz?

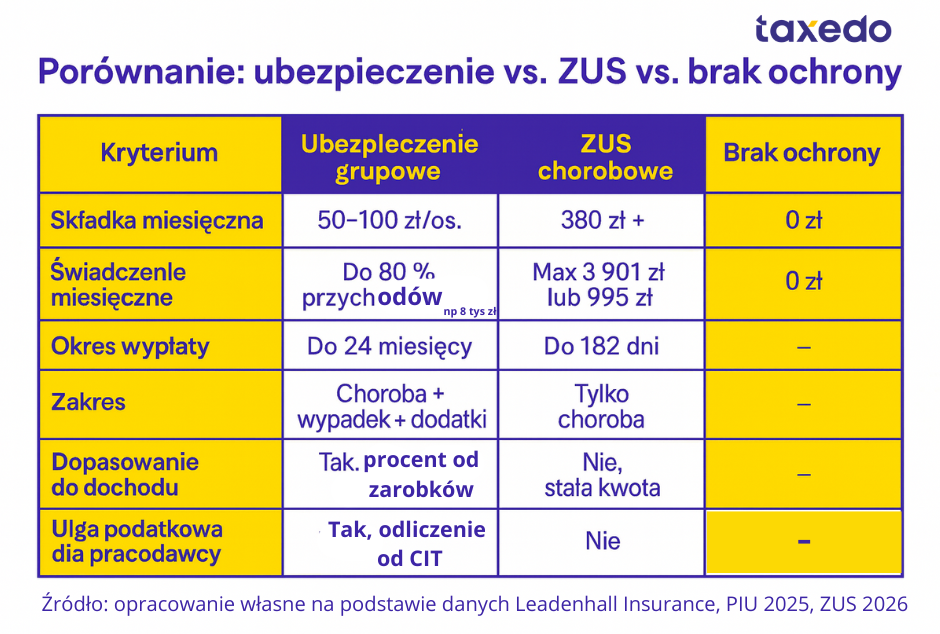

Ubezpieczenie od utraty dochodu to polisa, która wypłaca pracownikowi świadczenie finansowe, które zastępuje utracone zarobki w przypadku niezdolności do pracy spowodowanej chorobą lub wypadkiem. W modelu grupowym pracodawca wykupuje ochronę dla całego zespołu – zazwyczaj minimum 10-15 osób – co przynosi znaczące korzyści obu stronom. Wysokość świadczenia wynosi do 80% średnich miesięcznych przychodów z ostatnich 12 miesięcy, okres wypłaty trwa do 24 miesięcy (znacznie dłużej niż 182 dni w ZUS), a zakres obejmuje zarówno wypadki, jak i choroby – w tym zimowe kontuzje narciarskie, poślizgnięcia na lodzie czy upadki na śniegu. Standardowa karencja to 14-21 dni, a dodatkowo polisa może obejmować świadczenia na rehabilitację, leki czy wsparcie w przebranżowieniu.

Czy to lepsze od ZUSu?

ZUS to podstawowe zabezpieczenie, które ma istotne ograniczenia, więc w przypadku poważniejszych urazów może okazać się niewystarczające. Porównajmy kluczowe różnice.

- Wysokość świadczenia: ZUS wypłaca maksymalnie 3 901 zł miesięcznie (przy dużym ZUS) lub zaledwie 995 zł (przy małym ZUS), niezależnie od tego, ile faktycznie zarabiałeś. Prywatne ubezpieczenie daje nawet 8-10 tys. zł miesięcznie, bo jest dopasowane do Twojego realnego dochodu – do 80% zarobków. Dla osoby zarabiającej 10 tys. zł różnica to nawet 4-5 tys. zł miesięcznie.

- Czas ochrony: ZUS płaci maksymalnie przez 182 dni (pół roku), a potem pozostajesz bez wsparcia lub musisz ubiegać się o rentę, co trwa miesiącami. Ubezpieczenie prywatne chroni przez 24 miesiące – wystarczająco długo, by dojść do zdrowia po nawet poważnych urazach, jak zerwane więzadła czy złamania wieloodłamowe.

- Szybkość i prostota: Ubezpieczyciel wypłaca świadczenie bezpośrednio na Twoje konto, bez biurokracji i opóźnień. ZUS wymaga ciągłych zaświadczeń, kontroli lekarskich i często kwestionuje okres niezdolności, co prowadzi do sporów i opóźnień w wypłatach.

- Elastyczność: Prywatne ubezpieczenie oferuje dodatki, których ZUS nie przewiduje – rehabilitację, dofinansowanie leków, a nawet wsparcie w przebranżowieniu, jeśli uraz uniemożliwia powrót do dotychczasowego zawodu. To realna pomoc, nie tylko pieniądze.

Korzyści dla pracodawcy

Zapewnienie pracownikom ubezpieczenia zdrowotnego to nie tylko korzyścią dla pracowników. Niemało benefitów oferują one pracowadcwom. Na czym to polega?

- Oszczędności podatkowe i niższe koszty

Składki na grupowe ubezpieczenia na życie można zaliczyć do kosztów uzyskania przychodów, co obniża podstawę opodatkowania CIT lub PIT. Co więcej, składki nie podlegają składkom ZUS od pracodawcy, w przeciwieństwie do podwyżek płac. Koszt polisy grupowej to tylko 50-100 zł miesięcznie na pracownika.

Przykład: Firma z 50 pracownikami płaci 3 000-5 000 zł miesięcznie. Dzięki odliczeniu od CIT (19%) realny koszt to 2 430-4 050 zł, czyli 48,60-81 zł na osobę. W zamian pracownicy otrzymują ochronę wartą nawet 8-10 tys. zł miesięcznie w razie niezdolności do pracy.

- Mniej absencji, wyższa efektywność

Pracownicy z ubezpieczeniem mają dostęp do lepszej rehabilitacji i leczenia, co przyspiesza powrót do zdrowia. Są też mniej zestresowani finansowo, co pozytywnie wpływa na ich motywację i tempo rekonwalescencji. Firmy oferujące grupowe ubezpieczenia zdrowotne i na życie notują 15-20% spadek długoterminowej absencji, co potwierdzają raporty brokerów ubezpieczeniowych z 2025 roku.

- Większa lojalność, mniejsza rotacja

W czasach walki o talenty ubezpieczenie grupowe to mocny atut w employer brandingu. Pracodawcy oferujący kompleksowe benefity mają o 15-20% niższą rotację. W 2025 roku liczba ubezpieczonych w grupowych polisach na życie wzrosła o 21% rok do roku, co pokazuje, że pracownicy coraz bardziej doceniają realną ochronę – szczególnie w zawodach mobilnych i fizycznych.

- Ochrona przed kosztami zastępstw

Długotrwała absencja kluczowego pracownika – na przykład po złamaniu nogi na nartach – to dla firmy koszt rekrutacji i wdrożenia zastępstwa rzędu 10-20 tys. zł, spadek efektywności zespołu przez przeciążenie pozostałych pracowników oraz ryzyko utraty klientów lub projektów. Ubezpieczenie minimalizuje te koszty: pracownik otrzymuje wsparcie finansowe, ma dostęp do rehabilitacji i szybciej wraca, a w razie trwałej niezdolności – może przejść na inne stanowisko.

- Spokój prawny i mniej sporów

Pracodawcy z ubezpieczeniem grupowym unikają sporów o wypłatę odszkodowań po wypadkach, bo polisa pokrywa roszczenia. Generują też mniej konfliktów z pracownikami wracającymi po długim L4 – dzięki opcji przebranżowienia zamiast zwolnień. To buduje reputację odpowiedzialnego pracodawcy, co jest ważne w audytach CSR i przetargach publicznych.

- Elastyczność dopasowana do firmy

Polisy grupowe można dostosować do branży (wyższe sumy dla pracowników fizycznych, mobilnych, narażonych na wypadki), struktury wiekowej (młodsi pracownicy – niższe składki, starsi – wyższe świadczenia) oraz sezonowości (rozszerzenie ochrony w zimie dla firm z mobilnymi pracownikami, jak handel czy transport).

Ryzyko chłodnych dni

Nawet teraz, w trakcie sezonu zimowego, warto wdrożyć grupową polisę. Owszem, większość ubezpieczycieli stosuje okres karencji 14-30 dni dla pełnych świadczeń, ale sama świadomość, że ochrona już działa, wpływa pozytywnie na morale zespołu. Co więcej, wiele wypadków – jak poślizgnięcia na lodzie w drodze do pracy czy upadki na parkingu – zdarza się nie tylko na stoku, ale w codziennym życiu ptz taki niskich temperaturach jak obecnie. To oznacza, że ryzyko obejmuje całą zimę, a nawet wczesną wiosnę. Branże, które powinny rozważyć ubezpieczenie w pierwszej kolejności, to handel (sprzedawcy, handlowcy mobilni), transport i logistyka (kierowcy), budownictwo (pracownicy fizyczni), IT i usługi mobilne (serwisanci, instalatorzy) oraz ochrona zdrowia (lekarze, pielęgniarki). Wszędzie tam, gdzie pracownicy są narażeni na wypadki w drodze do klienta, na zewnątrz budynku lub w warunkach zimowych.

Polisa krok po kroku

Proces wdrożenia polisy grupowej nie jest skomplikowany, ale wymaga kilku kroków. Na początku warto przeprowadzić analizę potrzeb zespołu – zbierz dane o strukturze wiekowej, zawodach i historii absencji, aby zidentyfikować grupy wysokiego ryzyka. Kolejne etapy warto powierzyć specjalistom, gdyż działania na własną rękę i bez doświadczenia nie zawsze się opłaca. Dlatego skontaktuj się z nami, przez co otrzymasz analizę ofert towarzystw ubezpieczeniowych i wybierzemy rozwiązanie optymalne dla Twojej firmy. Przy ustalaniu modelu finansowania warto wykorzystać możliwość negocjacji – czy pracodawca pokrywa całość składki, czy jest to współfinansowanie 50/50, a może pracownicy płacą sami, korzystając z grupowych stawek. Dopasujemy też sumy ubezpieczenia do wynagrodzeń (standard to 80% dochodu) i upewnimy się, że polisa obejmuje rzeczywiste potrzeby zespołu. Po podpisaniu umowy (zazwyczaj na rok z opcją przedłużenia) warto monitorować wskaźniki: liczbę szkód, średni czas absencji, satysfakcję pracowników. To pozwala co roku renegocjować najbardziej optymalne warunki – przy niższej szkodowości ceny mogą spadać.

FAQ

Czy mogę wykupić polisę tylko dla wybranych pracowników?

Tak, ale ubezpieczyciele wymagają minimum 10-15 osób i mogą zastosować kryteria włączenia, jak staż pracy czy rodzaj umowy. Dyskryminacja ze względu na wiek lub stan zdrowia jest niedozwolona.

Czy składka jest zawsze odliczalna od podatku?

Tak, jeśli polisa dotyczy ubezpieczenia na życie lub zdrowia i jest częścią polityki kadrowej firmy. Wymaga dokumentacji: umowy z towarzystwem ubezpieczeniowym, regulaminu benefitów, listy ubezpieczonych.

Co jeśli pracownik odejdzie z firmy?

Ochrona wygasa, ale niektóre towarzystwa oferują kontynuację indywidualną, zazwyczaj po wyższej cenie. Warto to uwzględnić w negocjacjach z ubezpieczycielem.

Ochroń się przed zimą

Grupowe ubezpieczenie od utraty dochodu to inwestycja, która zwraca się wielokrotnie. Przynosi realne oszczędności przez 15-20% spadek absencji i korzyści podatkowe, buduje lojalność zespołu poprzez niższą rotację i lepszą reputację jako pracodawcy, chroni biznes przed kosztami przestojów i zastępstw, a przede wszystkim daje pracownikom realne wsparcie w trudnych momentach – czy to po narciarskich wypadkach czy innych zimowych urazach. Dlatego zadbaj o polisę w sezonie jesiennym, ale warto ją uzyskać nawet w trakcie sezonu. Dzięki temu pracownicy poczują, że ich bezpieczeństwo jest dla Ciebie ważne. A Ty zyskasz lojalny zespół, który z jeszcze większą motywacją będzie pracował na rzecz rozwoju firmy.